Le meilleur taux

Le meilleur tauxpour votre financement

Conseils et outils

Conseils et outilspour vos finances

Devis gratuit, rapide

Devis gratuit, rapideet sans engagement

Relevé bancaire et relevé de frais bancaires : quelle différence ?

Le relevé bancaire et le relevé de frais bancaires sont des documents qui mentionnent des informations totalement différentes. Édités par la banque pour chaque titulaire de compte bancaire, ces relevés prennent soit la forme de documents papier, soit ils sont disponibles en ligne sur son espace personnel mis à disposition par sa banque. Le relevé bancaire retrace toutes les opérations bancaires enregistrées sur un mois sur un compte et il a une valeur légale. Le relevé de frais bancaires est, lui, fourni par la banque obligatoirement une fois par an, au mois de janvier, et il indique les coûts des produits et services proposés par la banque et payés par le titulaire d’un compte bancaire.

Relevé bancaire : la trace légale de toutes les opérations de banque

On désigne par relevé bancaire, aussi appelé relevé de compte, un document, format papier ou disponible en ligne sur l’espace personnel de sa banque, qui reprend toutes les opérations enregistrées sur un compte bancaire. Ce relevé bancaire est adressé chaque mois à chaque titulaire d’un compte bancaire. Il est aussi possible de demander à sa banque de recevoir des relevés bancaires pour une autre périodicité (2 fois par mois, tous les 10 jours, etc.) mais, dans ce cas, ce document est facturé par la banque alors que l’édition d’un relevé bancaire mensuel est gratuit pour le titulaire d’un compte bancaire.

Le relevé bancaire récapitule les transactions qui apparaissent au débit ou au crédit d’un compte bancaire, c’est-à-dire, d’un côté, les dépenses effectuées, les prélèvements récurrents ou ponctuels et, de l’autre côté, les rentrées d’argent qui peuvent être des dépôts d’espèces, ou des virements effectués au profit de la personne à qui appartient le compte bancaire.

Tout ce qui est mentionné sur un relevé bancaire

Savoir bien lire son relevé bancaire est important car il permet de savoir exactement où l’on en est de ses dépenses et de ses rentrées d’argent. Ce document mentionne en effet pour un mois donné toutes les opérations de crédit et de débit sur un compte, ainsi que le solde de ce dernier, soit la somme d’argent qui est disponible à la fin d’un mois donné.

Le relevé bancaire indique ainsi le solde du mois précédent et le nouveau solde bancaire obtenu à la fin du mois concerné par le relevé bancaire.

Dans le détail, les informations indiquées sur un relevé bancaire sont les suivantes :

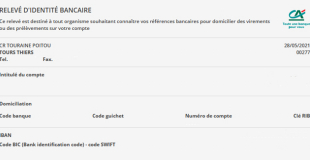

- les coordonnées personnelles et bancaires du titulaire du compte bancaire (numéro IBAN), ainsi que celles de la banque (identification BIC) ;

- les dates de début et de fin du mois concerné par les opérations bancaires mentionnées sur le document ;

- toutes les opérations bancaires du mois classées par ordre chronologique (du début à la fin du mois). Pour chacune d’elles, le montant correspondant est noté soit dans une colonne débit, qui désigne les sommes retirées du compte (dépenses, frais bancaires, etc.), soit dans une colonne crédit (les sommes versées sur le compte) ;

- le solde du mois précédent s’il est créditeur ;

- une ligne (à la fin du relevé bancaire) qui mentionne le total des opérations au débit et au crédit ;

- le récapitulatif des frais bancaires qui concernent la période du relevé bancaire (le plus souvent en haut du relevé bancaire) ;

- le solde bancaire à la date à laquelle le relevé bancaire est arrêté ;

- le montant de l’autorisation de découvert ;

- s’il y a lieu, un encadré spécifique au bas du relevé bancaire qui indique le montant des frais bancaires dus et liés à des irrégularités ou à des incidents de paiement survenus pendant le mois (rejet de chèques, rejet de prélèvements, etc.). Dans ce cas, le relevé bancaire mentionne la date à laquelle ces frais seront prélevés (au plus tôt 14 jours après la date d’arrêté du relevé bancaire ;

- les coordonnées du service clients de la banque et du médiateur bancaire.

Toutes ces informations mentionnées sur un relevé bancaire sont importantes et doivent être vérifiées scrupuleusement par le titulaire d’un compte bancaire. En cas de désaccord, il est nécessaire d’agir vite auprès de sa banque. Les délais de réclamation, définis par chaque organisme bancaire, sont en effet généralement assez courts.

Relevé de frais bancaires : l’ensemble des frais liés à la gestion d’un compte

Le relevé de frais bancaires est obligatoirement envoyé par la banque une fois par an, au cours du mois de janvier. Ce document, distinct du relevé bancaire, récapitule ce que le titulaire d’un compte bancaire courant doit comme frais à la banque pour une année, et qui ont été retirés par la banque. Il s’agit des frais engendrés par la gestion du compte bancaire, c’est-à-dire les services rendus par la banque, la mise à disposition de moyens de paiement (carte bleue, chèques, etc.), les virements, les agios, etc. En résumé, le relevé de frais bancaires permet au titulaire d’un compte bancaire de savoir combien lui coûte les services de sa banque pour une année. Ce document donne ainsi la possibilité d’informer clairement les clients d’une banque et de leur permettre d’avoir toutes les renseignements en main pour faire jouer la concurrence entre les établissements financiers qui gèrent des comptes de dépôt, au moment d’en choisir un. En revanche, le relevé de frais bancaires n’indique pas les frais liés aux activités boursières, à l’assurance vie, au Plan d’épargne logement (PEL), ou encore au Plan d’épargne en actions (PEA), par exemple.

L’obligation de la banque d’envoyer une fois par an un relevé de frais bancaires à chacun de ses clients, soit sous format papier, soit de manière dématérialisée, est définie par l’article L314-7 du Code monétaire et financier. Ce dernier stipule notamment que le relevé de frais bancaires doit distinguer « pour chaque catégorie de produits ou services liés à la gestion du compte de paiement ou de dépôt, le sous-total des frais perçus et le nombre de produits ou services correspondant ».

Le relevé de frais bancaires en détail

Un relevé de frais bancaires mentionne des informations répertoriées en différentes catégories :

- les renseignements qui concernent les frais de gestion liés à des produits ou services spécifiques tels que la cotisation due pour détenir une carte bancaire, celle d’une assurance liée aux moyens de paiement, l’abonnement à des services de banque à distance, etc. ;

- les informations en lien avec les frais appliqués pour le fonctionnement de certains produits ou services proposés par la banque (frais de tenue de compte, de retraits d’espèces, commission sur virements permanents, etc.) ;

- enfin, des indications qui concernent les frais engendrés par des incidents de paiement ou des irrégularités (agios sur découverts, frais de rejet de chèques ou de prélèvements, etc.).

Autres dossiers

-

![Autorisation de prélèvement : qu'est-ce que c'est ? Quel fonctionnement ?]() Autorisation de prélèvement : qu'est-ce que c'est ? Quel fonctionnement ?

Une autorisation de prélèvement, également nommée mandat de prélèvement depuis l’apparition du SEPA, est le fait de donner son accord à un créancier pour qu’il prélève de l’argent sur...

Autorisation de prélèvement : qu'est-ce que c'est ? Quel fonctionnement ?

Une autorisation de prélèvement, également nommée mandat de prélèvement depuis l’apparition du SEPA, est le fait de donner son accord à un créancier pour qu’il prélève de l’argent sur...

-

![Dépenses contraintes : définition, exemples, pistes pour les réduire]() Dépenses contraintes : définition, exemples, pistes pour les réduire

Les ménages consacrent en moyenne près de 40 % de leur revenu mensuel aux dépenses contraintes. On parle là de dépenses dont il est difficile de se passer et surtout difficilement négociables...

Dépenses contraintes : définition, exemples, pistes pour les réduire

Les ménages consacrent en moyenne près de 40 % de leur revenu mensuel aux dépenses contraintes. On parle là de dépenses dont il est difficile de se passer et surtout difficilement négociables...

-

![Changer de banque : démarche, procédure et précaution]() Changer de banque : démarche, procédure et précaution

Clôturer un compte bancaire pour en ouvrir un autre dans une banque différente de la vôtre est possible à tout moment. Votre nouvelle banque peut même vous aider dans cette démarche en vous...

Changer de banque : démarche, procédure et précaution

Clôturer un compte bancaire pour en ouvrir un autre dans une banque différente de la vôtre est possible à tout moment. Votre nouvelle banque peut même vous aider dans cette démarche en vous...

-

![Comment booster son plan épargne entreprise (PEE) ?]() Comment booster son plan épargne entreprise (PEE) ?

Un plan d'épargne d'entreprise (PEE) fait partie de ce que l'on appelle l'épargne salariale. Un moyen pour les salariés dont les entreprises mettent en place ce type de placement de moyen et long...

Comment booster son plan épargne entreprise (PEE) ?

Un plan d'épargne d'entreprise (PEE) fait partie de ce que l'on appelle l'épargne salariale. Un moyen pour les salariés dont les entreprises mettent en place ce type de placement de moyen et long...

-

![Quelles démarches auprès de son assureur en cas de déménagement ?]() Quelles démarches auprès de son assureur en cas de déménagement ?

À l’occasion d’un déménagement à venir, il est indispensable de contacter son assureur. D’abord pour régulariser son contrat d’assurance habitation afin de garantir son futur logement...

Quelles démarches auprès de son assureur en cas de déménagement ?

À l’occasion d’un déménagement à venir, il est indispensable de contacter son assureur. D’abord pour régulariser son contrat d’assurance habitation afin de garantir son futur logement...

-

![Qu'est-ce qu'une caution solidaire ? Quel fonctionnement ?]() Qu'est-ce qu'une caution solidaire ? Quel fonctionnement ?

Réussir à louer un logement n’est pas toujours facile dans les grandes villes ou en tant qu’étudiant ou jeune actif. En effet, il est parfois difficile de se démarquer dans une masse de...

Qu'est-ce qu'une caution solidaire ? Quel fonctionnement ?

Réussir à louer un logement n’est pas toujours facile dans les grandes villes ou en tant qu’étudiant ou jeune actif. En effet, il est parfois difficile de se démarquer dans une masse de...

-

![Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?]() Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire....

Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire....

-

![Comment gérer son budget familial au quotidien ? 4 trucs et astuces]() Comment gérer son budget familial au quotidien ? 4 trucs et astuces

Gérer son budget familial au quotidien peut être difficile lorsque l’équilibre entre les revenus et les dépenses s’avère relativement précaire. Or, pour vivre décemment, en particulier...

Comment gérer son budget familial au quotidien ? 4 trucs et astuces

Gérer son budget familial au quotidien peut être difficile lorsque l’équilibre entre les revenus et les dépenses s’avère relativement précaire. Or, pour vivre décemment, en particulier...

-

![SMIC : montant, calcul, revalorisation ... Le dossier complet !]() SMIC : montant, calcul, revalorisation ... Le dossier complet !

Le SMIC correspond au salaire minimum interprofessionnel de croissance. Plus concrètement, il s’agit du montant minimal qu’un salarié majeur peut percevoir en tant que rémunération. Instauré...

SMIC : montant, calcul, revalorisation ... Le dossier complet !

Le SMIC correspond au salaire minimum interprofessionnel de croissance. Plus concrètement, il s’agit du montant minimal qu’un salarié majeur peut percevoir en tant que rémunération. Instauré...

-

![Saisie sur compte bancaire : fonctionnement et solutions]() Saisie sur compte bancaire : fonctionnement et solutions

Une saisie sur votre compte bancaire peut intervenir si vous n'avez pas réglé à temps une dette. Mais cette saisie implique une procédure spécifique de la part de votre créancier,...

Saisie sur compte bancaire : fonctionnement et solutions

Une saisie sur votre compte bancaire peut intervenir si vous n'avez pas réglé à temps une dette. Mais cette saisie implique une procédure spécifique de la part de votre créancier,...

-

![Délai de forclusion : qu'est-ce que c'est ?]() Délai de forclusion : qu'est-ce que c'est ?

Dans le cadre d’un crédit, le délai de forclusion est une période au cours de laquelle les deux parties (le prêteur et l’emprunteur) peuvent faire valoir leurs droits respectifs. À l’issue...

Délai de forclusion : qu'est-ce que c'est ?

Dans le cadre d’un crédit, le délai de forclusion est une période au cours de laquelle les deux parties (le prêteur et l’emprunteur) peuvent faire valoir leurs droits respectifs. À l’issue...

-

![Carte bancaire à débit différé : fonctionnement et danger pour sa gestion !]() Carte bancaire à débit différé : fonctionnement et danger pour sa gestion !

On parle de carte bancaire à débit différé pour désigner un moyen de paiement qui peut être délivré par une banque et qui permet de réaliser des achats mais de n'être prélevé de leur...

Carte bancaire à débit différé : fonctionnement et danger pour sa gestion !

On parle de carte bancaire à débit différé pour désigner un moyen de paiement qui peut être délivré par une banque et qui permet de réaliser des achats mais de n'être prélevé de leur...