Le meilleur taux

Le meilleur tauxpour votre financement

Conseils et outils

Conseils et outilspour vos finances

Devis gratuit, rapide

Devis gratuit, rapideet sans engagement

Qu'est-ce qu'une néobanque ? Avantages et inconvénients

Les néobanques sont apparues à partir des années 2000 et ont fait leur place dans le paysage des réseaux bancaires traditionnels. Une néobanque a pour objectif de proposer des services financiers qui se résument le plus souvent à la tenue de comptes bancaires courants et à la délivrance de cartes bancaires, qui ressemblent en tout point à ceux pratiqués par les banques classiques.

Mais la différence tient dans le fait que l'activité d'une néobanque est 100 % digitalisée. Ses services sont entièrement et exclusivement disponibles en ligne, et le plus souvent utilisables via des applications de téléphone mobile. Ces acteurs du monde de la banque touchent aujourd'hui un public de plus en plus large et important, notamment les jeunes générations âgées de moins de 30 ans très à l'aise avec les smartphones en particulier.

Néobanque : une banque de nouvelle génération 100 % digitalisée

Une néobanque, aussi parfois appelée "banque mobile", désigne un nouvel acteur bancaire, à l'origine créé pour la plupart sous forme de start-up de la finance car cette nouvelle entité est fondée sur l'utilisation des nouvelles technologies de l'information.

Une néobanque propose des services financiers, souvent plus restreints par rapport à une banque classique, entièrement disponibles en ligne via Internet et par le biais d'applications utilisables sur un smartphone.

Une néobanque se caractérise également par sa capacité d'innovation technologique qui permet, par exemple, de proposer à ses clients des solutions de gestion de leurs finances personnelles dans le but qu'ils soient le plus autonomes possibles, et en limitant au minimum leur relation clientèle. Dans ce sens, et comme le fait remarquer l'Autorité de contrôle prudentiel et de résolution (ACPR) de la Banque de France, les néobanques se sont imposées "comme des acteurs essentiels des transformations à venir de la banque de détail".

Attention, une néobanque ne doit pas être confondue avec une banque en ligne qui constitue, en général, un service supplémentaire proposé par une banque traditionnelle.

De plus en plus aujourd'hui, de grands groupes bancaires ou issus d'autres domaines d'activité proposent leur propre néobanque. C'est le cas, par exemple, du groupe Crédit Agricole avec sa néobanque BForBank, de Boursorama pour le groupe Société Générale, de Fortuneo pour le groupe Crédit Mutuel Arkéa, d'Orange Bank pour le groupe Orange, ou encore d'Hello Bank du groupe BNP Paribas.

Malgré tout, une néobanque dispose en général d'une entité juridique propre qui lui procure une indépendance commerciale si elle fait partie d'un grand groupe.

Compte tenu de l'absence de guichets physiques, de conseillers financiers dédiés à la disposition des clients, hormis par voie dématérialisée (courriel, chat, etc.), d'un éventail de produits restreint (souvent une néobanque se limite à la tenue des comptes de ses clients et à la fourniture d'une carte bancaire), une néobanque a des coûts de fonctionnement moindres et proposent des services financiers à des prix compétitifs, voire entièrement gratuits dans certains cas.

En tant qu'organisme bancaire entièrement digitalisé, une néobanque s'adresse davantage à des clients à l'aise avec les applications sur smartphone, comme les plus jeunes, et qui n'éprouvent pas la nécessité d'être suivis par un conseiller individuel.

Des services financiers souples et aux prix attractifs

Aujourd'hui, les néobanques présentes sur le marché bancaire tirent partie au maximum des outils technologiques de relation à distance (Internet, réseaux sociaux, médias, etc.) pour leurs services et ont pour objectif de mettre à disposition de leur clientèle des produits financiers simplifiés, et donc moins chers, comparé à ceux proposés par les banques traditionnelles.

Grâce à une néobanque, il est ainsi possible d'ouvrir un compte bancaire en ligne instantanément et sans formalités spécifiques, hormis la remise de pièces justificatives telles qu'une pièce d'identité, une photo, et quelquefois un justificatif de domicile, par voie dématérialisée.

Une néobanque offre des services bancaires le plus souvent sous forme de forfaits (ouverture d'un compte bancaire et mise à disposition d'une carte bancaire envoyée par La Poste) à des prix attractifs ou même parfois gratuits (carte bancaire gratuite ou aucun frais de tenue de compte) et sans frais supplémentaires. Une néobanque n'exige pas non plus de conditions de revenus aux personnes qui souhaitent ouvrir un compte bancaire chez elle.

À noter : le dépôt d'espèces, de chèques et la possibilité de bénéficier d'un découvert n'est pas toujours possible dans une néobanque compte tenu de son utilisation essentiellement à distance via une application mobile. C'est pourquoi il est parfois nécessaire pour certains clients d'une néobanque de disposer à côté d'un compte bancaire dans une banque traditionnelle.

Une néobanque a également la particularité, le plus souvent, de mettre à disposition de ses clients des services payants seulement lorsque ces derniers les utilisent comme, par exemple, l'application de frais spécifiques seulement en cas de découvert non autorisé, de dépenses effectuées hors de la zone euro, etc.

Il est aussi le plus souvent possible avec une néobanque de souscrire un forfait minimum de services bancaires et de faire évoluer ce dernier facilement ensuite en fonction de ses besoins.

Le nouveau client d'une néobanque se voit aussi le plus souvent proposer une prime quand il signe avec cet acteur bancaire, un procédé rarement appliqué par les banques traditionnelles.

Les premières néobanques apparues sur le marché proposaient principalement des produits d'épargne (livret d'épargne, assurance vie, etc.). Aujourd'hui, elles se tournent davantage vers les services de banque au quotidien, soit la gestion de comptes courants couplés à une carte de paiement. Néanmoins, certaines néobanques s'attaquent aussi aujourd'hui au marché des prêts immobiliers ou des contrats d'assurance, par exemple.

L'un des avantages d'une néobanque réside également dans le fait que ses clients ont la possibilité de souscrire certains de ses services de manière temporaire ou pour disposer de produits spécifiques. Il peut s'agir, par exemple, d'ouvrir un compte bancaire dédié essentiellement à des achats sur Internet, à l'occasion d'un séjour à l'étranger, etc.

Une néobanque peut aussi se spécialiser dans la proposition de services bancaires à des personnes qui ont du mal à se faire accepter par le réseau des banques classiques comme les demandeurs d’emploi ou les personnes en précarité financière et mettent en avant pour cela l'absence de conditions liées au revenu ou leur maitrise des frais de gestion d'incidents bancaires notamment.

La nécessité de vérifier le statut d'une néobanque

Devant le succès grandissant des néobanques, le consommateur doit toutefois se méfier et vérifier au préalable que la néobanque vers qui il souhaite se tourner dispose bien de toutes les garanties nécessaires à sa protection.

Ce marché de nouveaux acteurs bancaires en plein développement attire en effet malheureusement des escrocs ou des entreprises mal attentionnées qui, dans les faits, ne détiennent pas d'agrément ou de licence pour pouvoir proposer des services bancaires, avec tous les risques qui peuvent en découler pour leurs clients, notamment celui de ne pas pouvoir bénéficier de la garantie d'indemnisation du Fonds de Garantie des dépôts et de résolution en cas de faillite de sa néobanque.

En effet, une néobanque est un établissement de crédit comme un autre qui doit, pour pouvoir proposer des produits bancaires, d'épargne, d'assurance, des crédits, la possibilité de découverts, etc., être déclarée auprès de l'ACPR. Ainsi, l'agrément délivré par la Banque centrale européenne sur proposition de l'ACPR doit être clairement affiché sur le site Internet d'une néobanque pour être sûr d'avoir affaire à un établissement de crédit qui garantit bien la protection de ses clients.

Autres dossiers

-

![Qu'est-ce qu'un délai de réflexion dans le cadre d'un crédit ?]() Qu'est-ce qu'un délai de réflexion dans le cadre d'un crédit ?

Pour réaliser un projet, il peut être nécessaire de souscrire un crédit. Le futur emprunteur peut ainsi rechercher une offre de prêt qui réponde à son besoin et signer un contrat qui...

Qu'est-ce qu'un délai de réflexion dans le cadre d'un crédit ?

Pour réaliser un projet, il peut être nécessaire de souscrire un crédit. Le futur emprunteur peut ainsi rechercher une offre de prêt qui réponde à son besoin et signer un contrat qui...

-

![Assurance scolaire : peut-on s'en passer ? Est-elle obligatoire ?]() Assurance scolaire : peut-on s'en passer ? Est-elle obligatoire ?

À l’occasion de chaque rentrée scolaire, les parents dont les enfants fréquentent l’école maternelle ou primaire, le collège, ou le lycée se demandent très souvent s’il est bien...

Assurance scolaire : peut-on s'en passer ? Est-elle obligatoire ?

À l’occasion de chaque rentrée scolaire, les parents dont les enfants fréquentent l’école maternelle ou primaire, le collège, ou le lycée se demandent très souvent s’il est bien...

-

![Ciclade, pour retrouver de l'argent ou des comptes oubliés !]() Ciclade, pour retrouver de l'argent ou des comptes oubliés !

Comme l'indique le ministère de l'Économie, plus de 6 milliards d’euros sont placés sur des comptes bancaires ou des contrats d’assurance vie inactifs, c'est-à-dire qui ne sont pas réclamés...

Ciclade, pour retrouver de l'argent ou des comptes oubliés !

Comme l'indique le ministère de l'Économie, plus de 6 milliards d’euros sont placés sur des comptes bancaires ou des contrats d’assurance vie inactifs, c'est-à-dire qui ne sont pas réclamés...

-

![Autorisation de prélèvement : qu'est-ce que c'est ? Quel fonctionnement ?]() Autorisation de prélèvement : qu'est-ce que c'est ? Quel fonctionnement ?

Une autorisation de prélèvement, également nommée mandat de prélèvement depuis l’apparition du SEPA, est le fait de donner son accord à un créancier pour qu’il prélève de l’argent sur...

Autorisation de prélèvement : qu'est-ce que c'est ? Quel fonctionnement ?

Une autorisation de prélèvement, également nommée mandat de prélèvement depuis l’apparition du SEPA, est le fait de donner son accord à un créancier pour qu’il prélève de l’argent sur...

-

![Dépassement de son découvert autorisé ? Quelles conséquences ? Quelle tolérance ?]() Dépassement de son découvert autorisé ? Quelles conséquences ? Quelle tolérance ?

Si votre banque vous a accordé la possibilité d’être à découvert dans la limite d’un plafond et pendant une durée déterminée, ou si cette autorisation vous est donnée de façon...

Dépassement de son découvert autorisé ? Quelles conséquences ? Quelle tolérance ?

Si votre banque vous a accordé la possibilité d’être à découvert dans la limite d’un plafond et pendant une durée déterminée, ou si cette autorisation vous est donnée de façon...

-

![Frais réels : comment calculer ses frais de repas et kilométriques pour ses impôts ?]() Frais réels : comment calculer ses frais de repas et kilométriques pour ses impôts ?

Au moment où l'administration fiscale calcule vos impôts, une déduction de vos revenus sous la forme d'un forfait de 10 % est automatiquement appliquée, sans aucune démarche de votre part donc,...

Frais réels : comment calculer ses frais de repas et kilométriques pour ses impôts ?

Au moment où l'administration fiscale calcule vos impôts, une déduction de vos revenus sous la forme d'un forfait de 10 % est automatiquement appliquée, sans aucune démarche de votre part donc,...

-

![Dépenses contraintes : définition, exemples, pistes pour les réduire]() Dépenses contraintes : définition, exemples, pistes pour les réduire

Les ménages consacrent en moyenne près de 40 % de leur revenu mensuel aux dépenses contraintes. On parle là de dépenses dont il est difficile de se passer et surtout difficilement négociables...

Dépenses contraintes : définition, exemples, pistes pour les réduire

Les ménages consacrent en moyenne près de 40 % de leur revenu mensuel aux dépenses contraintes. On parle là de dépenses dont il est difficile de se passer et surtout difficilement négociables...

-

![Autorisation de découvert : pour quoi faire ? Quand et comment la négocier ?]() Autorisation de découvert : pour quoi faire ? Quand et comment la négocier ?

Lorsque leurs clients sont à découvert, les banques sont libres d’appliquer le taux d’intérêt de leur choix, ou agios. Certaines proposent la possibilité d’un découvert autorisé, une...

Autorisation de découvert : pour quoi faire ? Quand et comment la négocier ?

Lorsque leurs clients sont à découvert, les banques sont libres d’appliquer le taux d’intérêt de leur choix, ou agios. Certaines proposent la possibilité d’un découvert autorisé, une...

-

![Co-emprunteur : définition, quels droits et devoirs ?]() Co-emprunteur : définition, quels droits et devoirs ?

Dans le cadre d’un crédit, l’emprunteur peut être secondé d’un co-emprunteur. Si cet emprunt à deux est fréquent dans le cadre d’un couple ou de parents pour leurs enfants, cette...

Co-emprunteur : définition, quels droits et devoirs ?

Dans le cadre d’un crédit, l’emprunteur peut être secondé d’un co-emprunteur. Si cet emprunt à deux est fréquent dans le cadre d’un couple ou de parents pour leurs enfants, cette...

-

![SMIC : montant, calcul, revalorisation ... Le dossier complet !]() SMIC : montant, calcul, revalorisation ... Le dossier complet !

Le SMIC correspond au salaire minimum interprofessionnel de croissance. Plus concrètement, il s’agit du montant minimal qu’un salarié majeur peut percevoir en tant que rémunération. Instauré...

SMIC : montant, calcul, revalorisation ... Le dossier complet !

Le SMIC correspond au salaire minimum interprofessionnel de croissance. Plus concrètement, il s’agit du montant minimal qu’un salarié majeur peut percevoir en tant que rémunération. Instauré...

-

![Litige avec mon assureur : comment faire ?]() Litige avec mon assureur : comment faire ?

Comme avec n’importe quel professionnel, il peut arriver que des assurés soient en désaccord avec leur assureur en particulier sur la gestion d’un sinistre, en ce qui concerne les indemnités...

Litige avec mon assureur : comment faire ?

Comme avec n’importe quel professionnel, il peut arriver que des assurés soient en désaccord avec leur assureur en particulier sur la gestion d’un sinistre, en ce qui concerne les indemnités...

-

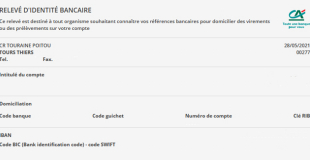

![Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?]() Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire....

Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire....